家を買う前に「お金の見直し」をしないと損します

こんにちは、ひげめがねです。

2025年、家を買う人の多くが悩むのが「住宅ローン」と「保険」のこと。

特に子どもがいる若い世帯では、

- 教育費

- 車の買い替え

- 万が一の備え

と、家計のバランスがカギになります。

そんな中、注目されているのが「住信SBIネット銀行の住宅ローンと住宅ローン代理店をセットで使う」という方法です。

今回は、実際にこの組み合わせでマイホーム計画を進めた筆者の体験とともに、賢い資金計画の立て方を紹介します。

体験レポート|我が家が選んだ「住宅ローン×保険相談」戦略

■ なぜ住信SBIネット銀行を選んだのか?

我が家では、複数の銀行を比較したうえで、住信SBIネット銀行の住宅ローンも検討しました。

パンフレットによると、2025年6月時点の**変動金利(通期引下げプラン)**は以下の通り:

- 融資率80%以下 → 年0.648%

- 融資率80%超 → 年0.698%

※変動金利の見直しタイミングは**年2回(4月と10月)**です。

また、住信SBIネット銀行の変動金利型住宅ローンは、「5年ルール」および「125%ルール」に対応しています。

- 5年ルール:金利が変動しても、月々の返済額(元利合計)は5年間据え置き。

- 125%ルール:5年ごとの見直しでも、返済額の上昇幅はそれまでの返済額の1.25倍が上限。

これにより、金利が上昇した場合でも家計に急激な負担がかからない仕組みとなっています。

その他の選定ポイント:

- 団体信用保険「スゴ団信」付き(全疾病・3大疾病保障)

- 最長50年まで借入可能で、月々の返済を抑えられる

- 繰上返済がネットから無料で可能

■ 「土地先行プラン」で注文住宅にも対応

注文住宅の場合、土地購入と建物建築のタイミングがずれることが一般的です。

そのため、土地だけ先にローンを組みたい方に向けて、住信SBIネット銀行は**「土地先行プラン」**を提供しています。

このプランでは、土地購入時と建物完成時に2回に分けて融資を受ける仕組みになっており、以下のようなメリットがあります:

- 土地取得後すぐに建築に着手できなくてもOK

- 最初の借入れ時点で審査が完了するため、二度の審査不要

- スゴ団信(団体信用生命保険)も初回融資から付帯

金利は通常の住宅ローンと同じく低水準で、手数料も明確です。

■ スゴ団信の安心感が決め手に

スゴ団信(住信SBIネット銀行の団体信用生命保険)は、以下の3つの大きな保障が特徴です:

- 3大疾病保障(がん・急性心筋梗塞・脳卒中)

- 診断または所定の手術で住宅ローン残高の50%〜100%が免除されるプランを選択可能

- 全疾病保障

- ケガや病気で働けなくなった場合に、最長12カ月間の返済を肩代わり

- 就業不能が24カ月以上続けば、住宅ローン残高を全額保障

- 出勤していない状態が180日以上続けば、自宅療養中でも保障対象となる

- 会社を退職した場合でも、医師の診断と継続的な就業不能の証明があれば適用される可能性あり。(詳細は保険会社の審査基準に準拠)

- 先進医療特約

- 高額な先進医療治療費(通算1,000万円まで)をカバー

しかも、これらの特約は40歳以下・50歳以下であれば金利上乗せゼロ〜0.2%以内と非常に低コストで利用できます。

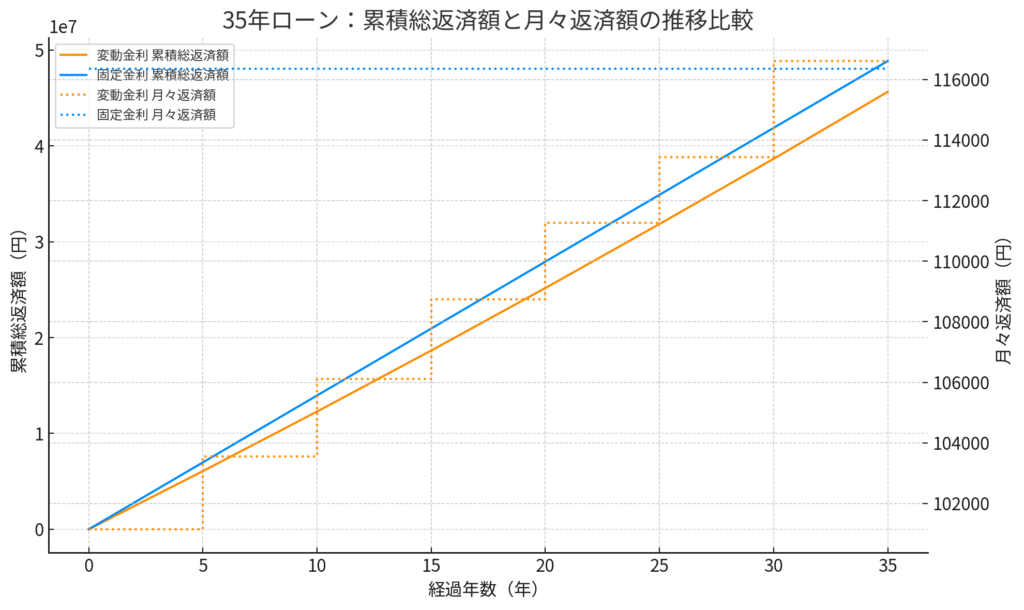

金利タイプ別シミュレーション|変動金利と固定金利、どう違う?(2025年版・実例)

以下は、3,500万円・35年ローンを想定し、変動金利(0.648%→最終的に4.0%まで上昇)したケースも含めた3パターン比較です。

📊 金利比較シミュレーション表(35年間)

| 経過年数 | 変動金利 累積総返済額 | 固定金利 累積総返済額 | 変動金利 月々返済額 | 固定金利 月々返済額 |

|---|---|---|---|---|

| 0年 | ¥0 | ¥0 | ¥101,148 | ¥116,350 |

| 5年 | ¥6,068,880 | ¥6,981,005 | ¥103,549 | ¥116,350 |

| 10年 | ¥12,281,872 | ¥13,962,010 | ¥106,109 | ¥116,350 |

| 15年 | ¥18,648,444 | ¥20,943,015 | ¥108,734 | ¥116,350 |

| 20年 | ¥25,172,499 | ¥27,924,020 | ¥111,263 | ¥116,350 |

| 25年 | ¥31,848,290 | ¥34,905,026 | ¥113,434 | ¥116,350 |

| 30年 | ¥38,654,350 | ¥41,886,031 | ¥116,612 | ¥116,350 |

| 35年 | ¥45,651,086 | ¥48,867,036 | ¥116,612 | ¥116,350 |

🖼️ グラフによる比較

以下のグラフは、変動金利が最終的に4%まで上昇した場合と、固定金利1.5%を選択した場合の月々の返済額と累積返済額の推移を可視化したものです。

💡 補足ポイント:将来を見据えた判断を

固定金利は返済額が一定で安心感がありますが、変動金利も徐々に上昇する前提で見ても、最終的な総支払額はほぼ同水準です。

家計に余裕があるうちに貯蓄や投資に回す戦略も現実的な選択肢となるでしょう。

以下は、3,500万円・35年ローンを想定し、変動金利(0.648%→最終的に4.0%まで上昇)したケースも含めた3パターン比較です。

家計に与えるインパクトが大きいのが「金利タイプの選択」です。以下は、3,500万円・35年ローンを想定し、固定金利(1.3%)と変動金利(0.648%)の比較を行ったシミュレーションです。

| 金利タイプ | 月々の返済額(概算) | 総返済額(35年) | 特徴 |

|---|---|---|---|

| 変動金利 0.648% | 約91,000円 | 約3,820万円 | 当初は返済額が低いが、金利上昇リスクあり。5年・125%ルールで急変は抑制 |

| 固定金利 1.5% | 約113,000円 | 約4,740万円 | 支払いは安定。金利が上昇しても返済額は変わらず、安心感が強い |

| 変動金利 最終4.0%まで上昇 | 約91,000円 → 最大約132,000円 | 約4,650万円 | 段階的な金利上昇を想定。5年ごとに最大25%ずつ返済増加(125%ルール) |

※シミュレーションは元利均等返済・ボーナス払いなしで試算。

この比較からも分かる通り、変動金利は今の支出を抑えたい人向け、固定金利は将来の見通しを重視する人向けです。

住宅ローンを組むときは、「金利の推移」と「将来の家計状況」も踏まえて判断するのが重要です。

周辺情報|このセット活用で得られるメリット一覧

| 項目 | 住信SBIネット銀行 | 住宅ローン代理店 |

|---|---|---|

| 金利 | ◎ 変動0.648%〜0.698%(年2回見直し/5年・125%ルール対応) | ― |

| 団信(保険代わりにも) | ◎ スゴ団信(全疾病+3大疾病保障) | ― |

| 手続き | ◎ ネット完結 | ◎ 店舗・対面相談可能 |

| 支出の見直し | ― | ○ 保険相談も可能(任意) |

| 建築資金への対応 | ◎ 土地先行・長期ローン対応 | ◎ つなぎ融資対応(代理店経由)※引渡し・支払い完了後は銀行と直接やり取り |

※ 住宅ローン代理店の対応は完了検査と最終融資(支払い)完了までであり、それ以降の手続きやサポートは住信SBIネット銀行と直接行う必要があります。

この2つを組み合わせることで、

ローン借入額の上限UP、毎月の返済余力UP、老後資金の準備にまで好影響が出てきます。

まとめ|住宅ローンも相談先も「信頼」で未来が変わる

家を建てるのはゴールではなくスタート。

子どもの将来や自分たちの生活を守るには、「借り方」と「相談先」を間違えないことが重要です。

✔️ 金利の低い銀行を選ぶだけでなく

✔️ スムーズな手続きをサポートする代理店の活用

✔️ 土地取得・建築資金に柔軟に対応できるプラン選択

✔️ スゴ団信で、もしもの時も家族の安心を守る

この合わせ技こそ、これからの住宅購入に求められる視点です。

コメント